¿Nunca has sabido qué hacer con tu ahorro Infonavit? Es el mejor momento para utilizarlo.

- blogbancompara

- 2021-11-01

Hoy te vamos a hablar de la oportunidad única que trae el cofinavit ahora (y que tal vez no has visto por estar tan inmerso en todos los otros obvios inconvenientes de la época) y de por qué deberías utilizarlo.

Para cuando alguien cumple 30 años, ha escuchado hablar durante al menos 5 de un tal Infonavit. ¿Qué es? Se preguntan muchos; y la mayoría piensa que es un descuento más que les hacen en el salario y que la oportunidad de recuperarlo es tan lejana, que más vale que se olviden de esto y que sigan sus vidas. Algunas veces estas personas tienen razón en olvidarse de esto, al menos hasta la hora de la jubilación, pero el Covid-19 ha traído con él, además de incertidumbre y miedo, inmensas posibilidades de cambio, y eso hace que valga la pena ver al Infonavit con nuevos e interesados ojos. Hoy no te convenceremos de las razones por las cuales es un buen momento para comprar casa propia o como inversión, sino que asumiremos que leíste nuestro artículo sobre el tema y que has llegado a la misma conclusión; si es así, sigue leyendo.Cofinavit para dummies

Para los que no entienden bien qué es el Infonavit o el Cofinavit, Bancompara lo ha discutido, escrutado y definido en múltiples ocasiones; pero para lo que a este artículo compete, solo hay que entender algunos pocos conceptos: {% video_player "embed_player" overrideable=False, type='scriptV4', hide_playlist=True, viral_sharing=False, embed_button=False, autoplay=False, hidden_controls=False, loop=False, muted=False, full_width=False, width='400', height='400', player_id='36438195918', style='' %}- El Infonavit es una institución gubernamental creada para proteger al trabajador por medio de un ahorro que su patrón hace, esta cifra se descuenta de su salario y por lo general es del 5%

- Si trabajas por medio de un contrato de nómina y tienes beneficios de seguridad social por medio de tu empresa, estás ahorrando en el Infonavit.

- Este ahorro se mantiene seguro en una Subcuenta de Vivienda. Puedes disponer de él cuando te pensiones o cuando decidas comprar una vivienda.

- El Infonavit puede darte diferentes tipos de crédito para compra de vivienda. Puedes pedir un crédito con la institución directamente, quienes te prestarán hasta $1,846,165.25 y podrás usar el dinero que ya tienes ahorrado con ellos.

- O puedes pedir un crédito con el Infonavit en conjunto con una institución Bancaria. Este tipo de crédito se llama Cofinavit. En este caso el Infonavit te dejará retirar el dinero que tengas en la Subcuenta (lo podrás usar como enganche y para gastos iniciales), te prestará hasta 475,407.36 y deberás buscar que un banco te preste el monto restante. Aquí es donde se empieza a poner interesante.

- Cuando pides un crédito Cofinavit, tu empleador seguirá descontándote el 5% de tu salario, pero este dinero ya no irá a la Subcuenta de Vivienda, sino directamente al pago de la mensualidad de tu crédito con Infonavit. El dinero de la mensualidad del banco deberás pagarlo con el resto de tus recursos (no se te descontará automáticamente de tu salario) y deberás pagarlo bajo tus propios medios según lo que hayas pactado con el banco (es decir que debes pagarlo al banco cada mes, como cualquier otro crédito).

El mercado hipotecario en época de Covid

Para que veas por ti mismo la oportunidad que ofrece tomar un crédito Cofinavit en este momento, es necesario que repasemos lo que ha pasado en el 2020 y que tengamos una visión amplia de lo que está sucediendo. Para nadie es un secreto que la pandemia paró actividades de construcción, que hasta ahora van a reabrirse, después de meses; entre otras actividades que se consideran de mediana necesidad. Esto indudablemente afectó el balance de la actividad inmobiliaria. Tengamos la siguiente cadena de hechos en cuenta:- Miles de personas acudieron al llamado del gobierno y entraron en cuarentena voluntaria. Aún no está claro el día en el que terminará este confinamiento, pues las cifras de infectados y muertos siguen creciendo en nuestro país.

- El gobierno ordenó el cierre de la gran mayoría de establecimientos comerciales, los cuales tuvieron que reinventarse bajo esquemas de pedido remoto y entrega a domicilio o sistemas de Pick up. Esto dejó a miles de empleados sin trabajo o con una baja de salario. Y a muchos otros en esquemas de licencia no remunerada, a la espera del día en el que vuelvan a trabajar.

- Todas las empresas con actividades no esenciales enviaron a sus empleados a trabajar en esquema de oficina en casa. Pero muchas de estas mismas empresas, al ver un decaimiento en sus ventas, tuvieron que disminuir sus salarios o empezar a prescindir de empleados.

- Las escuelas y preescolares se vieron obligados a cerrar, y esto hizo que algunos padres prefirieran renunciar a sus trabajos para cuidar a sus hijos. El trabajo para empleados que prestan servicios de limpieza o cuidado de niños en casas particulares también se vio afectado, pues muchas familias prefieren no recibir a nadie externo a su casa para evitar el contagio. Esta decisión dejó a otros miles sin ingreso.

- .El conjunto de los hechos anteriores hizo que las personas estén teniendo precauciones al gastar y que prefieran aferrarse a su dinero, por lo que muchos no estarán dispuestos a comprar una propiedad en este momento o estarán buscando una más económica. Por otro lado, nadie quiere mudar a su familia en medio de una pandemia. Es decir que hay una baja en la demanda inmobiliaria.

- En medio de todo, los proyectos de construcción nuevos y en preventa están teniendo nulas o muy pocas visitas, esto para guardar la salud de las personas y los empleados.

- Debido a todo esto, y por otras múltiples razones colaterales, nos encontramos frente a una depresión del consumo por parte de toda la población, que se ha sentido en prácticamente todos los sectores de la economía, uno de ellos, claro, el sector inmobiliario y de bienes raíces, que se encontraba justamente floreciendo antes de la pandemia.

¿A qué viene todo esto?

Es muy claro, y solo nos falta apuntar a lo obvio con una flecha de neón: Los precios de la vivienda están bajando y van a bajar todos los días hasta que la situación encuentre su equilibrio. Las constructoras han decidido enfrentar la crisis haciendo lo único que pueden: bajar los precios y ofrecer promociones. Al igual, los bancos están incentivando la circulación del dinero mediante la baja en las tasas de crédito hipotecario, asumiendo costos de avalúo y escrituración y, algunos, hasta retrasando por meses el inicio de los pagos del crédito.La conclusión:

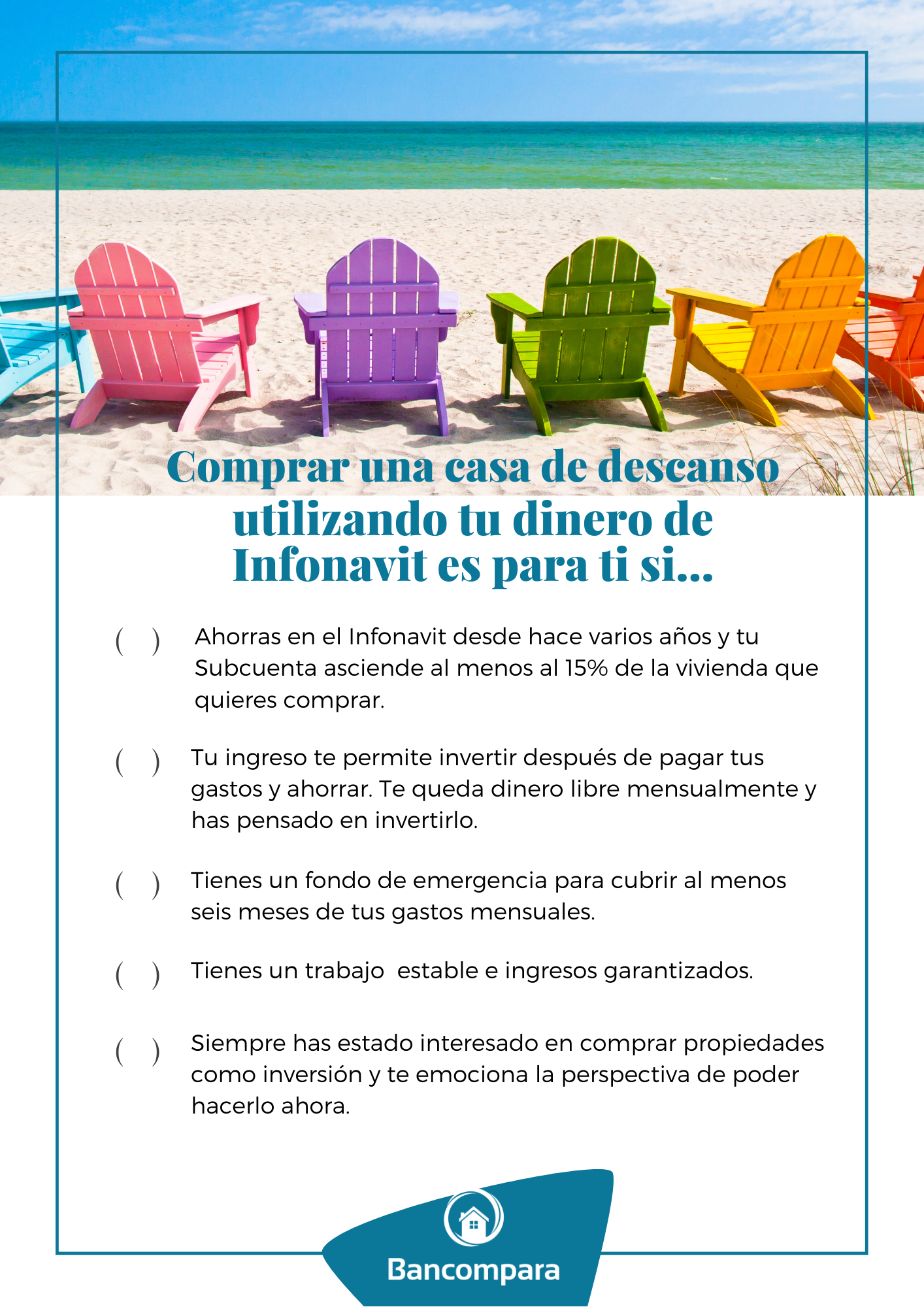

Es hora de utilizar ese dinero que has venido guardando en la Subcuenta de Vivienda desde que entraste a trabajar. Puede que no haya otro momento más propicio para utilizar un crédito Cofinavit. ¿Pero, para qué? Te preguntarás, ¿si el Cofinavit no te alcanza para comprar la casa en la que quieres vivir? ¿si ya tienes casa propia? O ¿si estás feliz viviendo en renta? ¿Cómo sé que este plan es correcto para mí? Es correcto para ti si:

Es correcto para ti si:

- Ahorras en el Infonavit desde hace varios años y el ahorro de tu Subcuenta asciende al menos al 15% de la vivienda que quieres comprar. Esto te servirá para cubrir los gastos iniciales.

- Tu ingreso te permite invertir después de pagar tus gastos y ahorrar. Es decir, te queda dinero libre mensualmente y has pensado en invertirlo.

- Tienes un fondo de emergencia para al menos seis meses.

- Lo más importante: tienes un trabajo muy estable e ingresos relativamente garantizados.

- Lo segundo más importante: Siempre has estado interesado en comprar propiedades como inversión y te emociona la perspectiva de poder hacerlo ahora, sobre otros objetivos a largo plazo.

- Para comprar una propiedad como inversión. (No tiene que ser nada grande)

Los contras

. ¿No es mejor continuar ahorrando en el Infonavit hasta que tenga un monto mayor y pueda comprar una propiedad más cara?

Depende. Como dije, los precios de la vivienda y las condiciones de los créditos están bajos ahora mismo debido a la Pandemia por Covid-19. Esperamos con mucho optimismo no volver a vivir una crisis parecida en, al menos, toda una generación, por lo que las condiciones actuales son únicas y debes aprovecharlas ahora. Es mejor pájaro en mano que cien volando.. Pero estamos en época de incertidumbre. ¿No es mejor que guarde mi dinero?

El dinero no crece solo guardado en tu cuenta bancaria; pero debes guardarlo, efectivamente, si temes quedarte sin liquidez. Solo debes considerar esta oportunidad si cumples con el perfil que mencionamos arriba.. Hacer un trámite con el Infonavit es muy difícil y no tengo tiempo de hacerlo, pues tengo un trabajo muy exigente y de tiempo completo.

De eso no debes preocuparte, en Bancompara somos expertos en este tipo de trámites y te ayudaremos con todo. Lo único que tienes que saber con anterioridad es de cuánto dinero dispones en tu Subcuenta de Vivienda y cuánto te descuenta tu empleador mensualmente por concepto de Infonavit (Aunque podrás calcularlo sacando el 5% de tu salario bruto). Sabiendo estas dos cosas, Bancompara puede hacer todos los trámites por ti.Ya estás convencido, ¿cómo empiezas?

En Bancompara hemos creado gran cantidad de contenidos para ayudarte a escoger la propiedad que necesitas y cumplir con tus objetivos. Pero, antes de empezar a buscar, regístrate en la página e ingresa al Pre-Aprobador Bancompara para que puedas saber exactamente cuánto te prestará un banco. Ingresa allí el monto de la propiedad que quieres comprar, menos lo que tienes ahorrado en la Subcuenta de Vivienda del Infonavit y menos lo que te prestará el Infonavit. Es decir, si calculas que tu nuevo depa costará 2,000,000, pero tienes 200,000 pesos en la Subcuenta, y además el Infonavit te prestará 400,000, escribe en el formulario que comprarás una propiedad de 1,400,000. Al terminar el proceso, uno de nuestros asesores se comunicará contigo; cuando hables con él, menciona que quieres sacar tu crédito en la modalidad de Cofinavit; desde ese momento el asesor te llevará de la mano, te ayudará a elegir el mejor crédito y te asesorará hasta que firmes las escrituras. Cuando tengas tu crédito pre-aprobado y estés seguro de lo que te prestarán y de que puedes absorber la mensualidad, continúa viendo propiedades en portales inmobiliarios y haz una búsqueda de preventas en las zonas que te interesen. Muchas ya están ofreciendo tours virtuales o, si tomas todas las precauciones, tal vez puedas considerar ir a ver los inmuebles que más te interesen después de tu búsqueda inicial.Recordemos las ventajas de hacerlo ahora:

- Muchos retrasan la compra de un inmueble debido a que no tienen aún reunido el enganche. Para esto te sirve el ahorro de la Subcuenta de Vivienda, así que tu decisión puede ser inmediata.

- Podrás aprovechar las promociones y descuentos que están haciendo las constructoras y los propietarios en busca de liquidez.

- Podrás aprovechar las promociones de los bancos, como reducciones en las tasas de interés y retraso en el inicio del pago de las mensualidades.

- Si escoges el banco correcto, te ahorrarás gastos de escrituras, avalúos y comisiones por apertura, que por lo general se llevan cientos de miles de pesos. (Estos descuentos no ocurren casi nunca)

- Habrás aumentado tu patrimonio y habrás hecho una de las inversiones más seguras del momento.