3 cosas que no sabías de los créditos hipotecarios

- blogbancompara

- 2021-11-01

¿Crees que lo sabes todo sobre créditos hipotecarios y que ya estás listo para comprar? Revisa estos tres tips y entérate si te hace falta pensar en algo. Comprar tu casa soñada no consiste solamente en conseguirla; parte del sueño de tener casa propia para ti y tu familia es poderla pagar sin que te sientas ahogado. Compara créditos hipotecarios y escoge el mejor.

1. La mensualidad más baja no siempre es la mejor opción

Cualquier persona tendería a emocionarse si le dicen que su vivienda solo le costará la módica suma de $5,000 pesos mensuales. Pero este no es el único número ni el más importante al considerar créditos hipotecarios. También se debe tener en cuenta:- CAT (Costo Anual Total)

- Modalidad de la mensualidad: Fija o Creciente

- Cuánto porcentaje de tu pago mensual irá a intereses y cuánto a pago de capital

- Tasa de interés: Es uno de los aspectos del CAT; consiste en el porcentaje de interés sobre la deuda, que el banco va a cobrar anualmente. Recuerda que hay tasas fijas y tasas variables.

- Comisión por apertura y por administración mensual: Algunos bancos cobran una cifra adicional por este servicio.

- Seguros: Todos los bancos exigen que la vivienda a financiar esté asegurada. El alcance de los seguros varía. Entre los seguros que un banco puede llegar a exigir junto a un crédito hipotecario están los de vida y los de daños a la propiedad. Cada banco escoge la aseguradora con la que quiere trabajar, por lo que estos costos pueden variar considerablemente.

- Costos Adicionales: Cada banco es distinto y maneja diferentes tarifas, por ejemplo, algunos cobran los estudios de crédito, las consultas a buró, los costos asociados, etc. La mayoría cobra, además, gastos notariales y, algunas veces, avalúo.

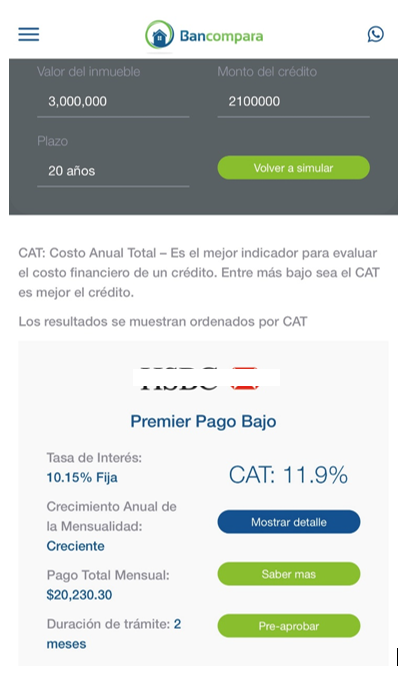

En el simulador de créditos hipotecarios de Bancompara podemos hacer los cálculos rápidamente para demostrar mejor este punto.

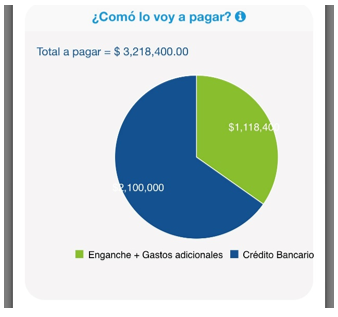

Asumamos que una persona quiere pedir un crédito hipotecario por una casa que cuesta $3,000,000 pesos. Dará $900,000 pesos de enganche y financiará el 70% restante, es decir que espera que el banco le preste $2,100,000 pesos, que planea pagar en un plazo de 20 años.

2. Mensualidad fija siempre es más conveniente, en el largo plazo, que creciente

Algunas personas y expertos no concordarán en este punto. Pero primero, hay que entender la diferencia entre las dos categorías: es muy fácil, la mensualidad creciente crece a lo largo del tiempo y la fija no. En el anterior ejemplo que corrimos en el simulador de Bancompara, la mensualidad es de tipo creciente e inicia en $20,230 pesos; en el tercer año de pago, incrementa a $21,000 pesos, en el séptimo a $22,000 pesos y así sucesivamente hasta llegar a $26,000 pesos en el año 20. Algunas personas pueden escoger este tipo de mensualidad por diferentes razones- Esperan aumentar sus ingresos a lo largo de los 20 años y quieren obtener más liquidez ahora, por lo que prefieren comprometerse a una mensualidad más baja en el momento actual.

- Consiguen un crédito en el que los costos asociados son más bajos en el tipo creciente y prefieren tomar esta opción.

- El cálculo de los pagos frente a los ingresos de una persona se puede hacer de forma más certera y estable.

- La inflación no la afecta.

- No hay sorpresas: la cifra es fija y siempre se pagará lo mismo.

- Como en finanzas personales apegarse a un presupuesto es la regla de oro, entre más claro esté el costo de la mensualidad mejor se puede calcular su verdadero peso dentro de las finanzas personales.

3. Siempre es mejor pagar hipoteca que pagar renta

¿Cuánto pagas de renta? ¿Te alcanzaría para pagar una hipoteca en una casa mejor o igual? Si tienes un ingreso fijo, tal vez sea hora de ir buscando casa propia y de considerar algunos créditos hipotecarios. Aunque pienses que rentar tiene sus ventajas y que te permite cierta “libertad”, no es nada comparado con la construcción de patrimonio que lograrás al comprar una casa o departamento. Los créditos hipotecarios se pueden tomar hasta un plazo de veinticinco años, lo que hará que tus mensualidades sean más livianas y que puedas cumplir con el resto de tus obligaciones mientras pones tu dinero en un puerto seguro: una casa propia. Algunos expertos en finanzas personales, incluso, se atreven a decir que rentar es tirar el dinero a la basura. Es cierto que los costos de la vivienda en grandes ciudades han subido, pero comprar una vivienda para vivir en ella es una forma segura de ahorrar el ingreso y de asegurarse de obtener ganancias y un crecimiento justo. Comprar vivienda es una forma segura de invertir el dinero, sobre todo cuando la volatilidad de los mercados accionarios asusta a muchos. La zona en la que se va a comprar también es un factor a tener en cuenta, pues hay que tener en cuenta la plusvalía y el potencial de crecimiento. En este caso, lo ideal sería conseguir un precio en preventa o una oferta.El simulador de Bancompara te puede ayudar a encontrar tu hipoteca ideal, puedes puedes hacer diferentes cálculos con diferentes números de enganches y a diferentes número de años, hasta que encuentres la opción que más te convenga para invertir tu dinero. En Bancompara somos expertos en créditos hipotecarios.