¿Cómo Interpretar Tu Reporte crediticio En El Buró De Crédito?

- blogbancompara

- 2021-11-01

A continuación, te explicaremos detalladamente cómo interpretar tu reporte de historial de crédito para que conozcas en detalle qué es lo que significa cada apartado e identifiques tu situación financiera actual.

Puedes utilizar la herramienta que ofrece Buró de Crédito, o puedes ingresar a Crediscore, el apartado de consulta de historial de crédito de Bancompara, en donde, además de obtener tu historial de crédito gratis, recibirás recomendaciones personalizadas para mejorarlo.

Leer también: Lo bueno de estar en el buró de crédito

Recuerda que tienes derecho a conocer la información registrada en Buró de Crédito, así como a presentar una reclamación ante una inconformidad.

Te podría interesar: ¿No estás de acuerdo con la información de tu Historial Crediticio? Presenta una aclaración al Buró de Crédito

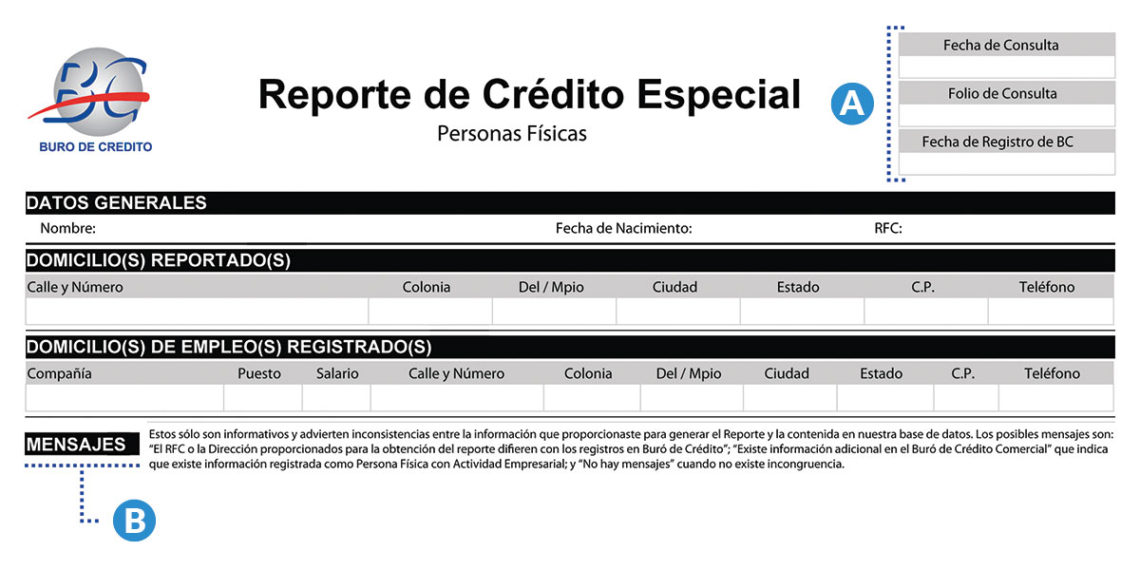

A. Fecha de Consulta, Folio de Consulta y Fecha de Registro en Buró de Crédito

Aquí te señalaran la fecha y folio con que se registró la solicitud de tu Reporte de Crédito Especial. La fecha de registro te dice cuando el Buró de Crédito recibió por primera vez tus datos.

B. Mensajes

En esta sección el Buró de Crédito te informa o advierte que existe alguna inconsistencia entre la información que proporcionaste para generar tu reporte y lo que ellos tienen registrado en su base de datos. Los dos posibles mensajes que pueden aparecer son:

A. Fecha de Consulta, Folio de Consulta y Fecha de Registro en Buró de Crédito

Aquí te señalaran la fecha y folio con que se registró la solicitud de tu Reporte de Crédito Especial. La fecha de registro te dice cuando el Buró de Crédito recibió por primera vez tus datos.

B. Mensajes

En esta sección el Buró de Crédito te informa o advierte que existe alguna inconsistencia entre la información que proporcionaste para generar tu reporte y lo que ellos tienen registrado en su base de datos. Los dos posibles mensajes que pueden aparecer son:

"El RFC o la Dirección proporcionados para la obtención del reporte difieren con los registros en Buró de Crédito”

En este caso te recomendamos iniciar una aclaración en caso de que los datos del reporte no sean correctos o no coincidan con los registros del Buró de Crédito.

"No hay mensajes” cuando no se presenta ninguno de los mensajes arriba mencionados, te aparece esta leyenda.

"El RFC o la Dirección proporcionados para la obtención del reporte difieren con los registros en Buró de Crédito”

En este caso te recomendamos iniciar una aclaración en caso de que los datos del reporte no sean correctos o no coincidan con los registros del Buró de Crédito.

"No hay mensajes” cuando no se presenta ninguno de los mensajes arriba mencionados, te aparece esta leyenda.

C. Comportamiento

C. Comportamiento

![]() Estos tres iconos te ayudarán a identificar el estatus de cada crédito. La palomita verde significa que has hecho tus pagos según la fecha estipulada y vas al corriente con todas tus deudas. El signo de admiración (!) en color amarillo significa que la institución no recibió tu pago y tienes un atraso de 1 a 89 días, o el crédito no ha sido actualizado. La X roja significa que la institución no recibió tu pago y tienes un atraso de más de 90 días o una deuda sin recuperar, o simplemente el crédito no ha sido actualizado.

D. Fecha estimada de eliminación

Fecha probable de eliminación de cuenta, este dato es solamente informativo y si se presenta en blanco, el crédito no puede ser eliminado debido a que no cumple con los criterios de acuerdo a la Legislación aplicable. Si algún dato del crédito es modificado por el otorgante esta fecha puede cambiar. Esta fecha es calculada y no puedes hacer reclamaciones.

El resumen de créditos aplica de la misma manera para Créditos Bancarios, Créditos No Bancarios y Otras Sociedades de Información Crediticia.

Estos tres iconos te ayudarán a identificar el estatus de cada crédito. La palomita verde significa que has hecho tus pagos según la fecha estipulada y vas al corriente con todas tus deudas. El signo de admiración (!) en color amarillo significa que la institución no recibió tu pago y tienes un atraso de 1 a 89 días, o el crédito no ha sido actualizado. La X roja significa que la institución no recibió tu pago y tienes un atraso de más de 90 días o una deuda sin recuperar, o simplemente el crédito no ha sido actualizado.

D. Fecha estimada de eliminación

Fecha probable de eliminación de cuenta, este dato es solamente informativo y si se presenta en blanco, el crédito no puede ser eliminado debido a que no cumple con los criterios de acuerdo a la Legislación aplicable. Si algún dato del crédito es modificado por el otorgante esta fecha puede cambiar. Esta fecha es calculada y no puedes hacer reclamaciones.

El resumen de créditos aplica de la misma manera para Créditos Bancarios, Créditos No Bancarios y Otras Sociedades de Información Crediticia.

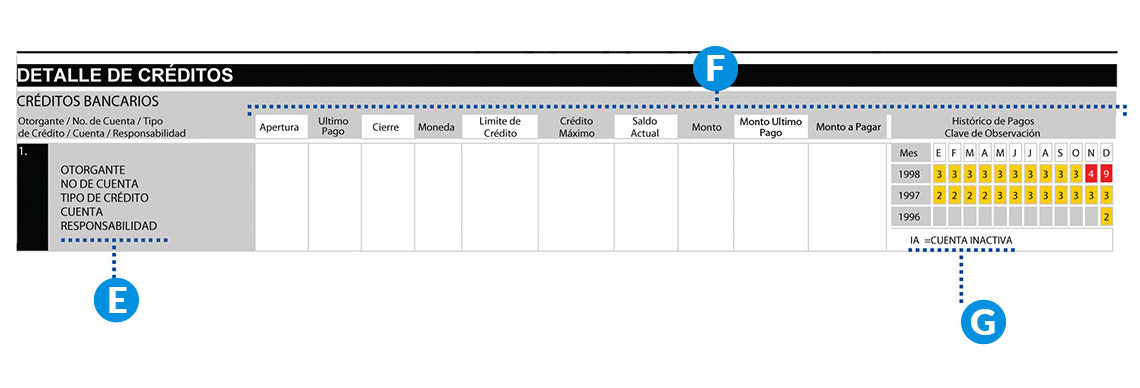

E. En esta sección te muestran información sobre las características del crédito, quién te otorgó el préstamo, el No. de Cuenta que te asignaron, el Tipo de Crédito que adquiriste, tu Cuenta y la Responsabilidad sobre el pago.

Otorgante, es la Institución que te reporta a Buró de Crédito, por ejemplo: Instituciones financieras como Bancos, Comerciales como telefonía.

No. de Cuenta, es el número de contrato o cuenta con que se otorgó el crédito.

Tipo de Crédito, es el tipo de contrato firmado, por ejemplo: Tarjeta de crédito, línea de crédito, compra de automóvil, arrendamiento automotriz, bienes raíces, préstamo personal, entre otros.

Cuenta, se refiere al tipo de crédito adquirido: Revolvente, Sin Límite Preestablecido, fijos o Hipoteca.

Responsabilidad, aquí se especifica la responsabilidad que tienes sobre el crédito. Puede ser Individual, Mancomunado u Obligado Solidario.

F. En estos campos abordan todo lo referente a montos y fechas de tu crédito.

Apertura, se especifica la fecha de apertura o inicio del crédito.

Último Pago, fecha del último pago que recibió la Institución.

Cierre, fecha en que se cerró el crédito. La cuál puede ser por: Inactividad, terminaste de pagar, se vendió la cartera a otra Institución, etc.

Moneda, indica la moneda en que se otorgó el crédito, o sea, si fue en pesos (MN), dólares americanos (US), unidades de inversión (UDIS), etc.

Límite de Crédito, indica el monto límite que te otorgo la Institución, por ejemplo: El límite de tu Préstamo Personal..

Crédito Máximo, es el monto máximo que has utilizado de lo que te otorgo la institución desde que se aperturó el crédito. Si es un crédito de pagos fijos o hipoteca se refleja el monto total del crédito.

Saldo actual, saldo que adeudas a la Institución que te otorgo el crédito. Cuando exista saldo a favor, la cantidad aparecerá con signo negativo, por ejemplo: -200

Monto, es el importe del adeudo no abonado en la fecha de compromiso de pago. Puede tener las siguientes interpretaciones:

- Saldo no pagado en la fecha límite.

- Monto de alguna quita convenida con la Institución.

- Saldo vencido al momento de la venta de Cartera

Monto Último Pago, último pago que realizaste.

Monto a pagar, se especifica el monto requerido por el Otorgante como pago del crédito en el periodo correspondiente a la fecha de actualización. Ejemplo: Semanal, quincenal, mensual.

Histórico de pagos, se muestra mes con mes la forma en la que cumpliste con tu compromiso de pago. Podrás observar en tu reporte hasta 25 meses. El histórico va de 1 a 9:

E. En esta sección te muestran información sobre las características del crédito, quién te otorgó el préstamo, el No. de Cuenta que te asignaron, el Tipo de Crédito que adquiriste, tu Cuenta y la Responsabilidad sobre el pago.

Otorgante, es la Institución que te reporta a Buró de Crédito, por ejemplo: Instituciones financieras como Bancos, Comerciales como telefonía.

No. de Cuenta, es el número de contrato o cuenta con que se otorgó el crédito.

Tipo de Crédito, es el tipo de contrato firmado, por ejemplo: Tarjeta de crédito, línea de crédito, compra de automóvil, arrendamiento automotriz, bienes raíces, préstamo personal, entre otros.

Cuenta, se refiere al tipo de crédito adquirido: Revolvente, Sin Límite Preestablecido, fijos o Hipoteca.

Responsabilidad, aquí se especifica la responsabilidad que tienes sobre el crédito. Puede ser Individual, Mancomunado u Obligado Solidario.

F. En estos campos abordan todo lo referente a montos y fechas de tu crédito.

Apertura, se especifica la fecha de apertura o inicio del crédito.

Último Pago, fecha del último pago que recibió la Institución.

Cierre, fecha en que se cerró el crédito. La cuál puede ser por: Inactividad, terminaste de pagar, se vendió la cartera a otra Institución, etc.

Moneda, indica la moneda en que se otorgó el crédito, o sea, si fue en pesos (MN), dólares americanos (US), unidades de inversión (UDIS), etc.

Límite de Crédito, indica el monto límite que te otorgo la Institución, por ejemplo: El límite de tu Préstamo Personal..

Crédito Máximo, es el monto máximo que has utilizado de lo que te otorgo la institución desde que se aperturó el crédito. Si es un crédito de pagos fijos o hipoteca se refleja el monto total del crédito.

Saldo actual, saldo que adeudas a la Institución que te otorgo el crédito. Cuando exista saldo a favor, la cantidad aparecerá con signo negativo, por ejemplo: -200

Monto, es el importe del adeudo no abonado en la fecha de compromiso de pago. Puede tener las siguientes interpretaciones:

- Saldo no pagado en la fecha límite.

- Monto de alguna quita convenida con la Institución.

- Saldo vencido al momento de la venta de Cartera

Monto Último Pago, último pago que realizaste.

Monto a pagar, se especifica el monto requerido por el Otorgante como pago del crédito en el periodo correspondiente a la fecha de actualización. Ejemplo: Semanal, quincenal, mensual.

Histórico de pagos, se muestra mes con mes la forma en la que cumpliste con tu compromiso de pago. Podrás observar en tu reporte hasta 25 meses. El histórico va de 1 a 9:

| 1 | Cuenta al corriente | 4 | Cuenta con atraso de 60 a 89 días | 7 | Cuenta con atraso de 150 hasta 12 meses | 0 | Cuenta muy reciente para ser calificada |

| 2 | Cuenta con atraso de 1 a 29 días | 5 | Cuenta con atraso de 90 a 119 días |

9 |

Puede significar: Cuenta con atraso de más de 12 meses Cuenta con deuda parcial o total sin recuperar Fraude cometido por el consumidor | U | Cuenta sin información |

| 3 | Cuenta con atraso de 30 a 59 días | 6 | Cuenta con atraso de 120 a 149 días | - | Cuenta no reportada en este periodo |

| AD | Cuenta o monto ante aclaración | El crédito está en disputa por el cliente. |

| CA | Cuenta al corriente vendida | La institución que te otorgo el crédito decidió vender la cartera a otro otorgante el cual debe registrar tus pagos con la misma cuenta. |

| CC | Cuenta cancelada o cerrada | Esta clave corresponde a un crédito que presenta fecha de cierre por: Inactividad o terminaste de pagar el crédito. |

| CL | Cuenta en cobranza pagada totalmente sin causar quebranto | Significa que el crédito presentó atrasos, pero finalmente se pagó sin causar quebranto a la Institución. |

| CO | Crédito en Controversia | Existe incertidumbre jurídica sobre la propiedad de los derechos de cobro derivados del crédito. |

| CV | Cuenta vencida vendida | La institución que te otorgo el crédito decidió vender la cartera a otro otorgante por falta de pago. |

| EL | Eliminación de clave de observación | Eliminar cualquier clave de observación colocada con anterioridad. |

| FD | Cuenta fraudulenta | El crédito se utilizó fraudulentamente por el cliente y eso fue comprobado. |

| FN | Fraude no atribuible al Consumidor | Se presentó fraude, pero la actividad fraudulenta no fue realizada por el cliente. |

| FP | Fianza pagada | Se cancela el proceso de adjudicación de inmueble por pago de la deuda. |

| FR | Adjudicación | Adjudicación del bien o inmueble hipotecado en proceso por morosidad en pagos. |

| GP | Ejecución de garantía prendaria o fiduciaria en pago por crédito | El pago del crédito se realizó mediante la ejecución de la garantía prendaria o fiduciaria. |

| IA | Cuenta inactiva | El crédito está vigente pero el cliente no lo ha utilizado. |

| IM | Integrante causante de mora | Integrante de un grupo solidario o de banca comunal causante de mora. |

| IS | Integrante que fue subsidiado para evitar mora | Integrante de un grupo solidario o de banca comunal que fue subsidiado para evitar la mora de un crédito. |

| LC | Convenio de finiquito o pago menor acordado con el Consumidor | Se negoció parte de la deuda con el Otorgante de Crédito. El monto de condonación se registra en la columna Monto (solo como informativo). |

| LG | Pago menor por programa institucional o de gobierno | Se negoció parte de la deuda con el Otorgante de Crédito. El monto de condonación se registra en la columna Monto (solo como informativo) o es el resultado de un programa de apoyo Gubernamental. |

| LO | En localización | El usuario no ha podido localizar al cliente titular de la cuenta. |

| LS | Tarjeta de crédito extraviada o robada | El otorgante reporta la Tarjeta de Crédito como extraviada o robada. Esta debe tener fecha de cierre. |

| NA | Cuenta al corriente vendida a un Usuario de Buró de Crédito | El Otorgante vendió su cartera a una Institución que no reporta su información a Buró de Crédito. |

| NV | Cuenta vencida vendida a un No. Usuario de Buró de Crédito | La institución que te otorgo el crédito decidió vender la cartera a otro otorgante el cual no reporta información a Buró de Crédito. |

| PC | Cuenta en cobranza | Crédito enviado despacho de cobranza por falta de pago. |

| RA | Cuenta reestructurada sin quita por programa institucional o gubernamental | El crédito debió reestructurarse en razón de programas de tipo oficial. |

| RI | Robo de identidad | El cliente informó al otorgante de Crédito haber sido víctima de Robo de identidad. |

| RF | Resolución Judicial favorable al cliente | Cliente que obtuvo una resolución judicial favorable respecto a un crédito. |

| RN | Cuenta reestructurada debido a un proceso judicial | El crédito fue reestructurado debido a la conclusión de un proceso judicial. |

| RV | Cuenta reestructurada sin pago menor | Cuenta en reestructura por petición del cliente. |

| SG | Demanda por el Otorgante | Este crédito presenta demanda interpuesta por el otorgante del crédito. |

| UP | Cuenta que causa quebranto | El saldo de la cuenta es reportado como pérdida total por el Otorgante de crédito. |

| VR | Dación en pago | Dación en pago ofrecida por el cliente a causa de incapacidad de pago. |

Este apartado contiene los datos de las Instituciones que han consultado tu reporte de crédito en los últimos 24 meses.

Buró de Crédito aparece en la columna de Institución cuando tú consultas tu propio Reporte de Crédito Especial. Si aparece RCE Reposición, es una consulta de tu Reporte de Crédito que realiza el Buró como resultado de una aclaración y que envía a los Otorgantes que te consultaron en los últimos 6 meses.

Recibe asesoría financiera en Bancompara.

Este apartado contiene los datos de las Instituciones que han consultado tu reporte de crédito en los últimos 24 meses.

Buró de Crédito aparece en la columna de Institución cuando tú consultas tu propio Reporte de Crédito Especial. Si aparece RCE Reposición, es una consulta de tu Reporte de Crédito que realiza el Buró como resultado de una aclaración y que envía a los Otorgantes que te consultaron en los últimos 6 meses.

Recibe asesoría financiera en Bancompara.

Si quieres saber más sobre como mejorar tu Buró de Crédito, descarga gratis nuestro ebook:

5 secretos para un buen historial crediticio.

{{cta('8fd2fdfc-c31c-4948-afa2-045a8c13df2b')}}