Cómo Mejorar tu historial crediticio para Solicitar un Crédito

- blogbancompara

- 2021-11-01

Frecuentemente las instituciones financieras rechazan la solicitud de préstamo debido a la información contenida en tu reporte de crédito, pero en este artículo te daremos algunas recomendaciones de Wolfgang Erhardt, vocero del Buró de Crédito, para poner en verde tu score crediticio y en 1 los compromisos de tu historial. Leer también: Lo bueno de estar en el buró de crédito

Historial Crediticio

En el reporte de crédito se va a especificar por año y por mes tu comportamiento de pago. Cada mes se pone un dígito numérico que indica cómo pagaste, es decir, si tu pago fue de manera puntual o tuviste un atraso. Estos números van del 1 al 9 dependiendo de la cantidad de días que tardaste en cumplir con tu pago. El número 8 no existe en la escala."Si pagas puntualmente aunque sea el mínimo se refleja un 1, quiere decir que la cuenta está al corriente y todo está bien, todos los demás números (del 2 al 9) son retrasos aunque depende del tipo de crédito asume una gravedad diferente. No es lo mismo un atraso en el pago de la TV de paga a un crédito hipotecario o empresarial", dice Wolfgang.

Las empresas reportan a buró una vez al mes cuando no hay movimiento en la cuenta, pero cuando pagas, el reporte se actualiza a más tardar en 10 días. En caso de que no se haya actualizado puedes levantar una reclamación al buró.

Te podría interesar: ¿No estás de acuerdo con la información de tu historial crediticio? Presenta una aclaración al Buró de Crédito.

Las empresas reportan a buró una vez al mes cuando no hay movimiento en la cuenta, pero cuando pagas, el reporte se actualiza a más tardar en 10 días. En caso de que no se haya actualizado puedes levantar una reclamación al buró.

Te podría interesar: ¿No estás de acuerdo con la información de tu historial crediticio? Presenta una aclaración al Buró de Crédito.

Score Crediticio

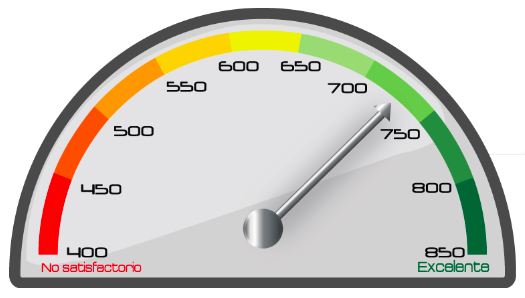

El score crediticio es un valor que predice tu comportamiento en los siguientes 12 meses y complementa tu reporte de crédito. Con tu reporte las instituciones pueden conocer tu situación financiera pasada y presente. Las buenas acciones que hayas realizado como pagos puntuales suben de a poco tu valor de score, el cual va de 400 puntos en rojo (no satisfactorio) a 850 puntos en verde (excelente). Puede ser que por un tiempo en el que tu comportamiento de pago no fue el mejor, tu score se haya visto perjudicado y posicionado en un valor amarillo o rojo, pero al tomar acciones correctivas tu score puede mejorar."Si tienes un score malo, lo que te conviene hacer es de inmediato tomar acciones que mejoren tu reporte de crédito. Ponerte al corriente en tus pagos y seguir pagando bien para que tu score se recupere", recomienda Wolfgang Erhardt.

Por un lado tu historial refleja a detalle el comportamiento de pago que has tenido con cada crédito y aunque eventualmente se elimina, no garantiza que el banco te otorgue un crédito.

Por un lado tu historial refleja a detalle el comportamiento de pago que has tenido con cada crédito y aunque eventualmente se elimina, no garantiza que el banco te otorgue un crédito.

"Las personas piensan que ya con eso les van a dar crédito de nuevo, pero todas las ocasiones en que el cliente no paga va a afectar su score y pudiera ya no estar en verde debido al riesgo que representa para la institución hacia el futuro", afirma Wolfgang Erhardt.Los créditos se eliminan bajo ciertas reglas estipuladas por la Ley para Regular las Sociedades de Información Crediticia y por las Reglas Generales emitidas por el Banco de México. Como mencionábamos anteriormente, a pesar de que se eliminen estos siempre se verán reflejados en tu nivel de score. Debes tomar en cuenta que el crédito no se eliminan cuando está en proceso judicial o hayas cometido fraude. Tus créditos con adeudos menores a:

- 25 UDIS, más o menos $ 144 pesos, se eliminan después de un año.

- 500 UDIS, más o menos $ 2,885 pesos, se eliminan después de dos años.

- 1000 UDIS, más o menos $ 5, 771 pesos, se eliminan después de 4 años.

- Sean menores a 400 mil UDIS, más o menos, $ 2.3 millones de pesos.

- El crédito no se encuentre en proceso judicial.

- No hayas cometido algún fraude en tus créditos.