Cómo podría cambiarme la vida, lo que me trajeron los Reyes Magos

Lunes 6 de enero, 6:45 de la mañana. Los gritos de los niños y el peso del perro sobre mi cuerpo interrumpieron mi sueño. ¡Papa, papa! Vamos a ver que nos trajeron los Reyes Magos. Yo sólo quería una mañana tranquila, así que ya me sentía defraudado, pero accedí. Fuimos a ver los regalos, los niños temblaban, producto de la mezcla entre el frío y el nerviosismo. A una distancia prudente disfrutaba de verlos. En eso, mi niña me dice, Papá, aquí hay un regalo que tiene tu nombre. Me sorprendí pero no dude en acercarme. En efecto, era un paquete con mi nombre, lo abrí.

Tardé una eternidad en abrir el paquete, porque se esmeraron en envolverlo, y los nervios hacían mis manos un tanto más torpes. Pero al final encontré una palanca. Sí, una palanca, no especialmente bonita, pero tenía una inscripción que decía,

Score crediticio.

¿Qué es el score crediticio?

Las Sociedades de Información Crediticia (SIC), son entidades financieras independientes cuyo objetivo es recopilar información de los usuarios de crédito, ya sean personas físicas o morales, y entregar un reporte sobre el comportamiento que tienen las personas con sus créditos. Algo así como lo hacen nuestros padres con los Reyes Magos. Entonces las entidades crediticias que estén interesadas en otorgar un nuevo crédito, saben si eres una persona confiable.

Al igual que tus padres le reportaban a los Reyes Magos, los profesores en la escuela reportaban tu calificación a tus padres. Así que si eres de esas personas que alucinaban las calificaciones en la escuela, te tengo malas noticias. El score crediticio no es otra cosa que una calificación más.

Las SIC, con base en el comportamiento que has tenido con tus créditos, emite una calificación en el reporte, mejor conocida como score crediticio. Si has pagado todos tus créditos puntualmente, tu calificación será alta y viceversa.

El score crediticio es una medida objetiva de tu capacidad de endeudamiento o grado de apalancamiento. ¿Por qué apalancamiento? Es un término que se usa en finanzas y hace referencia a la capacidad que te da una palanca para mover algo con poco esfuerzo. Como decía Arquímedes, darme un punto de apoyo y moveré al mundo.

¿Qué es un score alto y cómo se determina?

Todos sabemos que eres monedita de oro y derrochas simpatía, pero a los bancos no les importa eso. Ellos quieren tener una medida objetiva sobre tu comportamiento financiero. El score crediticio depende de varios factores, pero el más importante es que tan buena paga eres.

A diferencia de la escuela donde la escala de calificación iba del 0 al 10, las SIC califican en un rango que va de 400 a 850 puntos. Si tu score es cercano a 400, pocas serán las instituciones financieras que se atreverán a prestarte, pues representas un riesgo alto de caer en impago. Pero el crédito no estaría cerrado para ti, hay empresas que asumen el riesgo de otorgar un crédito sin importar tu calificación crediticia, pero con una tasa de interés alta, para que valga la pena el riesgo. No es recomendable tomar esta opción.

Por otro lado, si tu escenario es el contrario y tu calificación es cercana a 850 puntos, las instituciones financieras se pelearan por otorgarte créditos, pues te consideran una persona confiable, y al tener diferentes opciones para elegir, puedes obtener tasas de interés bajas y condiciones de crédito muy favorables.

Existen varias opciones para conocer tu calificación crediticia. La más obvia es requerir la información a una de las SIC: Buro de Crédito o Círculo de Crédito, donde tienes derecho a un reporte gratis cada doce meses. También puedes consultar tu calificación crediticia de manera gratuita cuantas veces lo desees en el portal de

Bancompara, en la pestaña <Consulta tu historial>. Te pedirán algunos datos y en pocos minutos conocerás tu puntaje.

Pero no todo es miel sobre hojuelas, tal vez ya consultaste tu puntaje y es muy alto. Esto no te garantiza obtener cualquier crédito. Las instituciones financieras evalúan otras variables, con base en su análisis determinan el monto del crédito, plazo y tasa de interés. Pero ¿Cuáles son esas variables?

Otros factores que afectan mi calificación crediticia

- La actividad crediticia es un factor importante. Algunos meses atrás una persona me pidió asesoría financiera, al llegar al tema de su score crediticio me dijo que era muy bueno, pues sólo tenía una tarjeta de crédito y nunca la usaba.

- Lo siento, pero si tú has tomado esa misma estrategia, estás equivocado. Hacer esto es como ir a clases todo el año escolar, pero no presentar ningún examen. Las SIC no pueden saber si eres buena paga, pues no hay nada que pagar. Por tanto no te evalúan ni te asignan un puntaje.

- Si te da miedo usar algún crédito, empieza con poquito, domicilia un servicio, por ejemplo. Algunos comercios incluso te dan beneficios por pagar con tarjeta de crédito, y así empezaras a elevar tu calificación crediticia.

- Cuando solicitas un crédito, la entidad crediticia no sólo verá qué tan puntual eres en tus pagos, también, analizará cuántos créditos activos tienes.

- Es importante este factor, porque muchas personas son puntuales en sus pagos, pero tienen tantos créditos activos que, cuando pagan, apenas les queda dinero para sus gastos diarios. Esto hace que ante una emergencia, por minúscula que sea, aumente significativamente su probabilidad de impago.

- Lo más razonables es que el pago de todos tus créditos no supere el 30% de tus ingresos. Si cumples con esta regla, las SIC te darán una calificación alta.

- Cuando alguien está desesperado, por cualquier razón, se nota. Esto espanta a las personas y provoca que la persona desesperada no consiga su objetivo. Algo así pasa con el score crediticio.

- Cada que solicitas un crédito, la empresa a la que se lo solicitaste, hace una consulta en tu historial crediticio. Por ley, se registra quién hizo la consulta, para qué y cuándo; en otras palabras, deja una huella.

- Si tienes más de cinco consultas en menos de seis meses, la próxima empresa que vea tu historial crediticio, con todas esas huellas, podría inferir que estás en problemas y sólo estás tapando un hoyo destapando otro. Tu calificación bajará y lo más probable es que rechacen tus solicitudes de crédito.

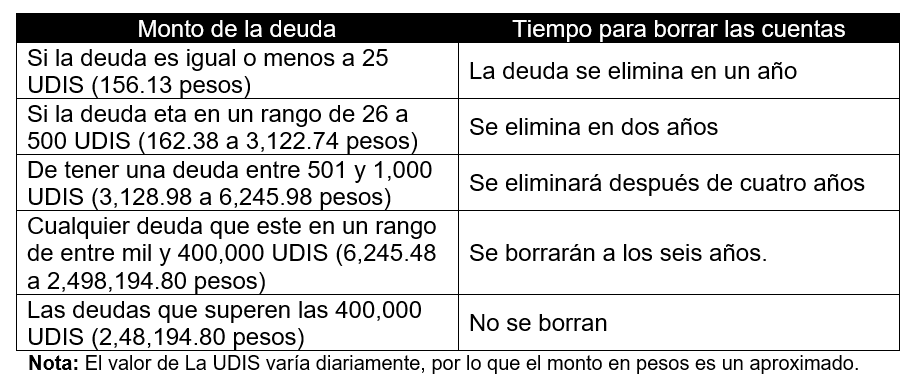

¿En cuánto tiempo me borran del Buró de Crédito?

Esta es una de las preguntas que más me hacen cuando hablamos del score crediticio. Y es que casi todos estamos preocupados por el primo de un amigo (guiño, guiño), que en su juventud quedó a deber una lana y ahora que quiere comprarse una casa no sabe si le van a rechazar la hipoteca.

Existe la creencia de que a los seis años se borran todas las deudas, esto es parcialmente verdad. El criterio para borrar las deudas es el siguiente:

Como decía, esta información es parcialmente verdad, o al menos no es exacta. Pues para que se borren las deudas, la empresa acreedora debe cerrar la cuenta y desistir de cualquier acción legal para recuperar el dinero prestado. Si tu deuda la compra un despacho de cobranza, lo más probable es que tu deuda no desaparezca.

¿Cómo mejorar tu score crediticio?

¿Qué es portarse bien? Podrías preguntarte. Bueno, pues te voy a dar cinco tips para lograr la mejor de las calificaciones crediticias.

- Ser puntual. Conozco personas que se atrasan en sus pagos por descuido. Se olvidan de sus fechas de pago. Esto hará que tu crédito se encarezca significativamente, pues estarás pagando penalizaciones y tu calificación crediticia bajará. Trata de ser impecable en tus fechas de pago. Es buena idea pedir a tus acreedores que descuenten el pago en automático de la cuenta que tú señales o la ayuda de algún familiar que te recuerde las fechas de pago.

- Tener voluntad de pago. Casi todos pasamos por situaciones difíciles, en donde parece imposible pagar una deuda. La actitud más común en este escenario, es que el deudor se esconda de sus acreedores. No lo hagas, no vale la pena. Es mejor acercarse a la entidad crediticia, exponer tu situación y que te ayuden a diseñar un nuevo plan de pagos. Te sentirás más tranquilo y evitarás muchos problemas.

- Cumplir con las promesas. No basta con tener voluntad de pago, si conseguiste una renegociación de los términos de tu deuda, debes cumplir. De lo contrario, la institución financiera endurecerá su plan de cobranza y tu calificación crediticia bajará notablemente.

- Disciplínate. Los créditos son un gasto recurrente, debes agregarlo en tu presupuesto junto con todos los gastos recurrentes. Esto afectará tu capacidad de pago. Vigila que el pago de deudas no represente más de un tercio de tus ingresos comprobables.

- Mesúrate. Si tienes buena calificación crediticia, no es extraño que los bancos te ofrezcan créditos por todos los medios (teléfono, cajero automático, apps). Puede ser muy tentador aceptarlos, pero si no tienes un destino bien definido para ese dinero, lo más probable es que termines malgastándolo. Guarda esas oportunidades para cuando quieras un crédito para comprar un bien que valga la pena.

Conclusión

Tu score crediticio es como una palanca que te ayudará a conseguir grandes objetivos con un esfuerzo menor. Será mejor que lo cuides. La educación financiera es el uno de los pilares sobre los cuales se construye el bienestar de nuestra familia.