Ahorra miles al refinanciar con las tasas bajas del momento

- blogbancompara

- 2021-11-01

Si compraste casa con crédito hipotecario hace unos años, es el momento para refinanciar, pues los hechos del último año han provocado las tasas más bajas que encontrarás en el mercado.

Los ahorros podrían ir desde miles al mes hasta cientos de miles a través de los años.

Según el último Reporte del mercado inmobiliario Lamudi 2020, que tuvo en cuenta los efectos del Covid-19 en el mercado mexicano, el precio promedio de un departamento en la CDMX fue de $6,600,000 pesos.

En 2019, este crédito, financiado al 90%, por 20 años, con una tasa del 11,3% tendría un pago mensual de $63,244*. Pero con la tasa más baja disponible en el mercado hoy, 7,5%, ese pago mensual bajaría a $54,000 lo que generaría un ahorro de más de $8,000 pesos mensuales o $96,000 pesos anuales.

En Puebla, en donde el precio del departamento promedio en 2020 fue de $2,900,000, un crédito financiado al 90%, por 20 años, con una tasa del 11,3%, tendría un pago mensual de $31,000*. Pero con una tasa del 7,5% el pago bajaría a $24,200. Mientras que con una tasa del 9,9% el pago sería del $27,400. En los dos casos, aun asumiendo que el cliente no obtenga la tasa más baja del 7,5%, hay ahorro.

Con una tasa del 7,5% el ahorro generado sería de cerca de $7,000 pesos mensuales y $81,000 al año. En el caso de una tasa del 9,9% el ahorro sería de $3,500 mensuales o $42,000 anuales. Las dos cifras son atractivas bajo cualquier perspectiva y para cualquier familia, sobre todo teniendo en cuenta los bajos costos que implica hacer el trámite para refinanciar.

Podemos concluir que el refinanciamiento es beneficioso para casi cualquier crédito hipotecario al que le queden más de 5 años de vida.

Todos estos cálculos se deben hacer teniendo en cuenta que al disminuir el tiempo de pago (por ejemplo, si al crédito le quedan solo 15 años de vida y el refinanciamiento se hace respetando este tiempo) o al aumentarlo (por ejemplo, si el crédito se vuelve a refinanciar a 20 años y el banco lo acepta de esta forma), el ahorro mensual puede ser incluso mucho mayor del proyectado.

Desde que inició la pandemia en México, las tasas de crédito hipotecario no han hecho sino bajar. En septiembre de 2020 Banxico bajó la tasa de interés clave al 4,25%, una tasa que no se veía desde junio de 2016, y la ha bajado nuevamente hace pocos días a 4%, medidas que ha tomado para apoyar la recuperación de la economía mexicana, lo que hace a este momento uno de los mejores para adquirir o refinanciar una hipoteca.

Otra ventaja que traen consigo las tasas bajas es para los nuevos compradores. Si eres uno de ellos, debes saber que, al bajar las tasas, aumenta tu presupuesto y tu rango de búsqueda, pues podrás pensar en una propiedad más cara o en un lugar mejor y pagar la misma hipoteca mensual que tenías presupuestada. Tu tasa y tus pagos mensuales quedarán fijos a lo largo de todo el crédito, incluso si la economía se recupera a niveles pre-Covid y si las tasas vuelven a subir.

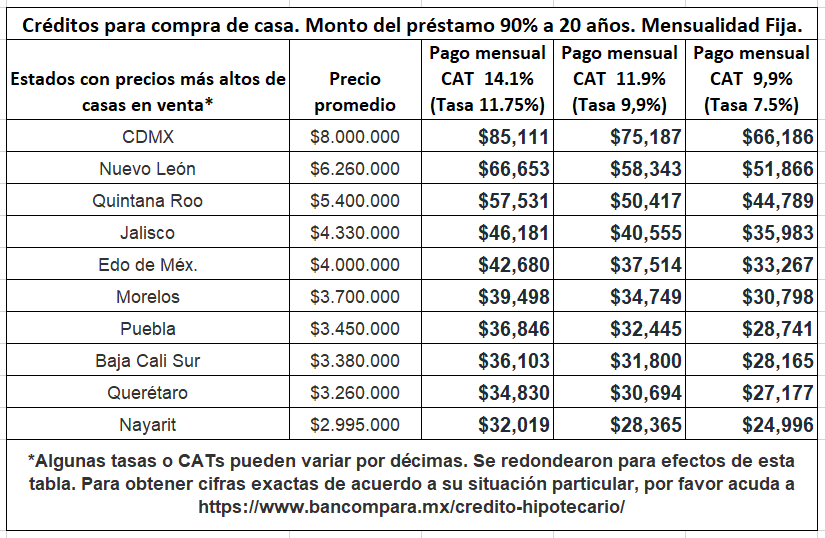

En este caso, los segmentos altos son los que generan más ahorro producto de un refinanciamiento o de una nueva compra. La casa promedio en CDMX ronda los $8,000,000, los $5,400,000 en Quintana Roo y los $3,450,000 en Puebla.

Para los tres créditos, las mensualidades de un crédito para compra al 90% del monto a 20 años con tasa de 12% (aprox.) son de $85,111, $57,500 y $36,800 respectivamente.

Mientras que con una tasa de 9,9% el costo baja a $66,000, $50,800 y $28,700 respectivamente.

Según este escenario, los ahorros que generaría conseguir una tasa del 7,5% serían abismales, y te permitirían comprar una mejor propiedad que la que tenías pensada.

En todos los casos, Bancompara asume un tiempo de dos meses para el trámite, pero puede ser menos en caso de refinanciamiento. Obtener la ayuda de asesores como Bancompara puede acelerar tu trámite y asegurarte la mejor tasa del mercado.

De cualquier forma, antes de refinanciar considera el tiempo restante de tu crédito y su monto, pues tiempos cortos y montos bajos podrían no representar ganancia frente al costo de refinanciar que, aunque es bajo, aún debes tenerlo en cuenta.

Como lo hemos dicho antes, el momento de refinanciar o de comprar tu primera vivienda es ahora, pues las tasas podrían subir sin previo aviso o nuevas medidas podrían ser impuestas.

*Según cifras de simulador Bancompara