Estrategias para no pagar comisiones por manejo de cuenta ni anualidad en tarjetas de crédito.

No me considero un hombre “codo”, pero sé el valor del dinero y me molesta pagar en cosas que no tienen ningún beneficio en mi vida, en especial cuando esos cobros se pueden evitar. Me refiero en especial a los cobros que hacen los bancos por manejo de cuenta, en las cuentas corriente y el pago de anualidad en las tarjetas de crédito.

Leer también: Tarjetas de crédito, ¿amor, temor u odio?

Son cobros que en verdad no tolero y eso me ha llevado a desarrollar varias estrategias para evitarlos. Pero estoy dispuesto a convertirme en el peor “enemigo” de ese tipo de comisiones, porque quiero compartir esas estrategias contigo. No estoy exagerando, el cobro de estas comisiones les representó en 2017, el 70% de los ingresos a los bancos, es decir, cerca de 13 mil millones de pesos, datos proporcionados por la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF). Puedes consultar el informe

aquí.

Sigue mis consejos y evita las comisiones, podrías ahorrar por lo menos $2,500 pesos al año. Si le cerramos la llave de las comisiones a los bancos los obligaremos a ser más innovadores y a ofrecer productos que sean atractivos para los clientes, y a no vivir de extraer renta a los usuarios. Pero no lo hagamos prohibiendo las comisiones, como hace poco se planteo en el poder legislativo, sino que vamos a hacerlo con sus propias reglas.

Comisiones por manejo de cuenta.

Cuando una persona tiene una cuenta corriente en un banco es muy común que le hagan cargos por manejo de cuenta o por no mantener un saldo mínimo. Esta es la comisión que más me molesta pagar. Actualmente los bancos ofrecen productos básicos en los cuales no cobran por manejo de cuenta ni por mantener un saldo promedio mínimo. Aunque te verás limitado en los servicios y en un mes calendario no podrás exceder un monto en los depósitos. Consulta con algún ejecutivo del banco para que te informe cuales son estas limitantes.

Si necesitas una cuenta que no tenga restricciones y en la que puedas usar todos los servicios del banco, incluso hacer transferencias electrónicas, entonces los bancos te dan a elegir entre cobrar una “renta” mensual por manejo de cuenta o no cobrarte nada, con la condición de mantener un saldo promedio mínimo. Para evitar cualquier cobro, elige el esquema de mantener un saldo promedio mínimo.

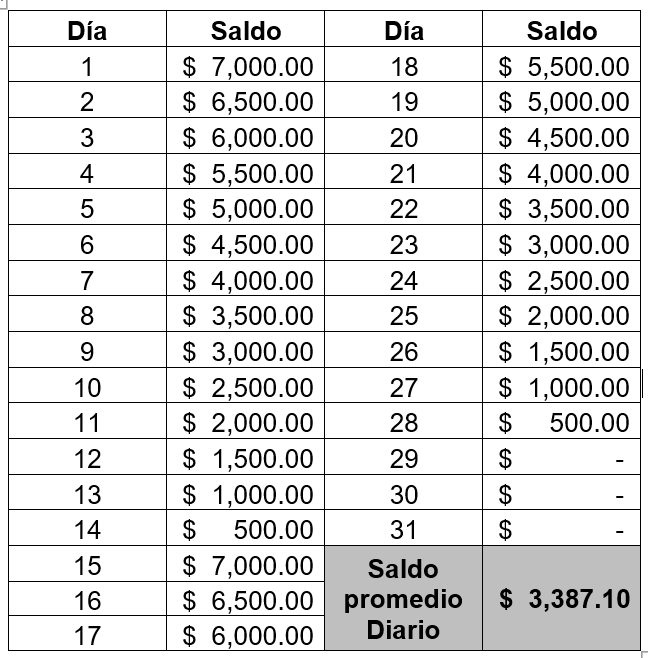

Para mantener el saldo promedio mínimo y evitar el cobro de comisiones es importante que entiendas cómo se calcula, de este modo podrás desarrollar una estrategia. El cálculo es muy simple, se suma el saldo que tiene la cuenta al cierre de cada día y ese importe se divide por la cantidad de días del mes.

Una vez explicado esto, entonces el primer paso en nuestra estrategia será depositar todos los ingresos que tengamos en esa cuenta y distribuir a lo largo del mes los gastos, con el objetivo de que siempre haya dinero en la cuenta. Adjunto una tabla en la cual simulé dos depósitos de $7,000 pesos. Uno el día primero del mes y otro a los quince días, con retiros de 500 pesos diarios. Suponiendo que la cuenta nos pide un saldo promedio mínimo de $2,500, no tendríamos problemas para cumplirlo.

La tabla te puede servir de guía, además te compartiré un detalle fino: Si recuerdas la manera de calcular el saldo promedio diario, dice:

“se suma el saldo que tiene la cuenta al cierre de cada día y ese importe se divide por la cantidad de días del mes”. Hago énfasis en

al cierre de cada día, es decir, si realizas retiros o compras después de las seis de la tarde, ese cargo se verá reflejado hasta el día siguiente, con los cual tu promedio se mantendrá un día más. Siguiendo esta lógica, si haces compras o retiros los viernes en la tarde, tu promedio se mantendrá dos días más.

La recomendación final sobre este tema es, elige una cuenta que no requiera de un saldo promedio mínimo muy alto, utiliza para comparar las comisiones de la cuenta que te interesa el

Catálogo Nacional de Productos y Servicios Financieros, y elige la que más te convenga.

En realidad no es complicado estar por encima del saldo promedio mínimo requerido y evitar las comisiones, sólo exige un poco de dedicación y planificación, pero es un esfuerzo que verás recompensado con dinero.

Cobro de anualidades.

Al igual que en las cuentas corriente, la manera más simple de evitar el cobro por anualidad en las tarjetas de crédito es contratando una tarjeta que no cobre anualidad. Algunas tarjetas que ofrecen los bancos son sin cargo por anualidad de por vida, otras te exentan de este cobro si cumples con algunas condiciones, por ejemplo, hacer al menos un cargo al mes y tener otro producto con el banco. Sin duda puede ser una alternativa, pero hay que tener cuidado. La mayoría de estas tarjetas cobran las tasas de interés más altas del mercado, por lo que puede ser muy costoso endeudarse con ellas.

Si eliges una de estas tarjetas te recomiendo ser “totalero”, es decir, todos los meses pagar el monto para no generar intereses. Si la condición es que hagas uso de la tarjeta por lo menos una vez al mes, te recomiendo domiciliar un cobro pequeño y fijo, por ejemplo, el servicio de televisión o música por

streaming.

Pero las tarjetas sin anualidad no son el único camino, hay una estrategia amigable. Revisa en qué mes el banco te hace el cobro por anualidad. Un mes antes de llegar a esa fecha, ponte en contacto con tu banco y pide que cancelen el pago anual. Esta estrategia amigable es muy efectiva cuando eres “totalero” y no has incumplido con tus pagos. De no tener cargos a meses sin intereses, podrías

blofear en la cancelación de la tarjeta, seguro te harán alguna oferta. El objetivo es que no te cobren la anualidad, pero podrían ofrecerte pagarla en mensualidades u otro esquema de compensaciones que tendrás que evaluar si vale la pena.

Otra estrategia menos amigable es “saltar de tarjeta en tarjeta”. La anualidad es un cobro que se hace hasta el final del año de servicio. Supongamos que te otorgaron la tarjeta de crédito en mayo de 2018, hasta mayo de 2019 te harán el cobro de la anualidad. Si elijes esta estrategia tendrás que cancelar la tarjeta antes de la fecha de corte de abril de 2019.

Para cancelar una tarjeta de crédito debes tener el saldo en cero. Si tienes un cargo a meses sin intereses que se prolongue más allá de mayo de 2019 (para continuar con nuestro ejemplo) no podrás hacer la cancelación a menos que pagues por adelantado los meses que resten.

Te recomiendo elegir las tarjetas de crédito que ofrecen la anualidad gratis del primer año, así no tendrás que estar cambiando de tarjeta cada año, sino cada dos. También sugiero tener sólo una tarjeta de crédito, para que no te la vivas en trámites de cancelación que son engorrosos. Si eres cumplido en tus pagos, no tendrás problemas en que te otorguen otras tarjetas de crédito y tal vez encuentres un producto que te brinde tantos beneficios que incluso sientas que vale la pena pagar la anualidad.

Porque debo hacer la aclaración, el cobro por anualidad no me parece tan injusto como la comisión por manejo de cuenta. Algunas tarjetas de crédito nos dan un servicio y beneficios que bien valen el pago de la anualidad, por ejemplo, acumulación de puntos (que después puedes cambiar por atractivos productos), una tasa de interés preferencial, trato especial en algunos establecimientos o ventas exclusivas para eventos musicales o deportivos.

Tendrás que evaluar de manera personal si vale la pena el pago de la anualidad. En mi caso, tengo una tarjeta de crédito que me ofrece una de las tasas de interés más bajas del mercado, la anualidad es de $570 pesos y lo difieren en tres pagos. Antes tenía una tarjeta “muy exclusiva” que no me aceptaban en muchos comercios, la anualidad es de $2,700 pesos más IVA y nunca percibí los beneficios que ofrecía la tarjeta. No la renové.

Si quieres saber qué tarjetas existen en el mercado y de cuánto es su anualidad, consulta el

Catálogo Nacional de Productos y Servicios Financieros.

Finalmente, siempre revisa tu estado de cuenta, si no estás de acuerdo con alguna comisión, acude a al banco para pedir una aclaración. Estima cuánto dinero gastas en comisiones, si lo ahorras seguro le darías un mejor uso. Para conocer más sobre tarjetas de crédito, cuentas bancarias y otros temas financieros, continua visitando el blog de Bancompara.