Cómo hacer un ahorro familiar que involucre a todos

- blogbancompara

- 2021-11-01

Bien dicen que el dinero es el idioma universal. No es la felicidad pero bien que quita los nervios. ¿A poco no? Nadie está peleado con su bolsillo pero las estadísticas indican que en México es un gran reto ahorrar. La cultura del ahorro en México no se ha desarrollado como debiera. Según la Comisión Nacional Bancaria y de Valores sólo el 15 % de los adultos (entre 18 y 70 años) ahorran de manera formal. No me gustan las comparaciones, pero para que te des una idea, en España esta cifra llega al 30%. Nunca es tarde para empezar con la saludable práctica de tener un “guardadito” para hacer frente a posibles emergencias personales, enfermedades, para el retiro, para la universidad de los hijos o para la adquisición de algún bien como un auto o una casa. Y como la unión hace la fuerza, un ahorro que involucre a toda tu familia es un excelente proyecto para perseguir un objetivo en común. La cultura del ahorro comienza en casa. Si tienes hijos pequeños, el ahorrar desde temprana edad les ayudará a mejorar su relación con el dinero y su habilidad de generarlo en un futuro, así generan independencia económica saludable. Bien, entremos en materia. Revisemos algunas Reglas de Operación “TOPAR”

- TODOS PONEN: Todos en casa deben involucrarse en el ahorro familiar. ¡Los niños también le entran! Ellos pueden colaborar con una lanita de la mesada o domingo que les das. O realizar ciertas actividades en casa y tener un beneficio por ello y destinar un tanto al ahorro. Ya sé, el dinero sale de tu bolsa, pero el mensaje y la enseñanza para ellos son claros.

- OBJETIVO: El ahorro sin un objetivo no tiene ningún sentido así que, entre todos, echen a volar la imaginación y establezcan los objetivos que desean alcanzar.

- PRIORIDADES: No siempre alcanza para todo lo que uno quiere así que habrá que establecer prioridades y tomar decisiones que todos en la familia deberán tener muy claras.

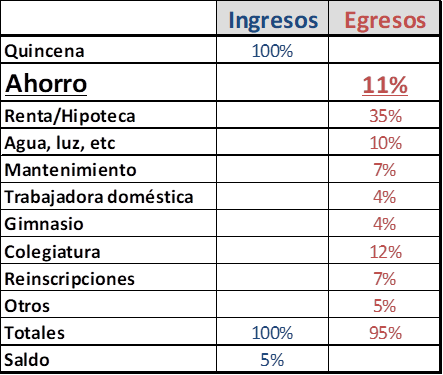

- AHORRAR ES PRIMERO: Ten en mente que el ahorro NO es “lo que te sobra después de pagar tus cuentas” sino lo que estás dispuesto a guardar antes de que cubras deudas y gastos y se debe respetar a pie juntillas, como decía el tío Manolo. Para ello necesitas disciplina y una radiografía de tus ingresos y egresos.

- RETO: Finalmente, piensa en esto como un reto familiar. Los retos nos mantienen motivados.

Aunque estrictamente no podemos decir que el ahorro es un egreso, por salud mental ayuda incluirlo en esa columna, de esa forma nos hacemos a la idea de que no lo podemos tocar más.

Puedes incluir tantos rubros de gasto como tengas, entre mejor desglosada esté tu “radiografía” mejor control tendrás sobre tu lana.

De igual forma, puedes desglosar el rubro de ingresos incorporando el dinero que cada miembro de la familia va a aportar o, incluso, fijando metas de ingresos. ¿Y, qué crees? Se puede ahorrar, inclusive si tienes ingreso variable.

Ya que establecimos el mecanismo y el hábito del ahorro en la familia, vayamos un paso adelante. Veamos cómo puedes invertir tu ahorro y que te genere ganancias.

TIP #5. NO SOLO AHORRES, INVIERTE. El ahorro debe invertirse adecuadamente en instrumentos que permitan obtener un rendimiento aunque sea mínimo. Vámonos de menos a más.

1. CHEQUERA. La manera menos riesgosa pero también menos rentable de invertir tu lana es tenerla en una cuenta de cheques en un banco. No te redituará prácticamente nada pero tu dinero estará seguro. Según el INEGI, alrededor del 28% de los mexicanos guarda su lana en casa. Está de terror. ¿Qué tal si se incendia la casa? (toco madera). ¿O si se lo lleva la suegra? ( es broma).

TIP #6. QUE NO TE GANE LA INFLACION. Invierte en productos que generen rendimientos por encima de la inflación. En el 2019 la inflación en México fue del 2.83%. La segunda más baja desde 1970.

2. CETESDIRECTO. Cetesdirecto es un programa del Gobierno Federal. Los CETES son Certificados de la Tesorería de la Federación y son los instrumentos de deuda bursátil más antiguos (desde 1978). Los emite el gobierno mexicano en pesos y se adquieren a precio de descuento, es decir por debajo de su valor nominal de $10. La ganancia que se obtiene es la diferencia entre el precio pagado al adquirirlo y su valor nominal al vencimiento. Los cetes tienen plazos disponibles de 28, 91, 182 y 364 días. Observa sus rendimientos.

Aunque estrictamente no podemos decir que el ahorro es un egreso, por salud mental ayuda incluirlo en esa columna, de esa forma nos hacemos a la idea de que no lo podemos tocar más.

Puedes incluir tantos rubros de gasto como tengas, entre mejor desglosada esté tu “radiografía” mejor control tendrás sobre tu lana.

De igual forma, puedes desglosar el rubro de ingresos incorporando el dinero que cada miembro de la familia va a aportar o, incluso, fijando metas de ingresos. ¿Y, qué crees? Se puede ahorrar, inclusive si tienes ingreso variable.

Ya que establecimos el mecanismo y el hábito del ahorro en la familia, vayamos un paso adelante. Veamos cómo puedes invertir tu ahorro y que te genere ganancias.

TIP #5. NO SOLO AHORRES, INVIERTE. El ahorro debe invertirse adecuadamente en instrumentos que permitan obtener un rendimiento aunque sea mínimo. Vámonos de menos a más.

1. CHEQUERA. La manera menos riesgosa pero también menos rentable de invertir tu lana es tenerla en una cuenta de cheques en un banco. No te redituará prácticamente nada pero tu dinero estará seguro. Según el INEGI, alrededor del 28% de los mexicanos guarda su lana en casa. Está de terror. ¿Qué tal si se incendia la casa? (toco madera). ¿O si se lo lleva la suegra? ( es broma).

TIP #6. QUE NO TE GANE LA INFLACION. Invierte en productos que generen rendimientos por encima de la inflación. En el 2019 la inflación en México fue del 2.83%. La segunda más baja desde 1970.

2. CETESDIRECTO. Cetesdirecto es un programa del Gobierno Federal. Los CETES son Certificados de la Tesorería de la Federación y son los instrumentos de deuda bursátil más antiguos (desde 1978). Los emite el gobierno mexicano en pesos y se adquieren a precio de descuento, es decir por debajo de su valor nominal de $10. La ganancia que se obtiene es la diferencia entre el precio pagado al adquirirlo y su valor nominal al vencimiento. Los cetes tienen plazos disponibles de 28, 91, 182 y 364 días. Observa sus rendimientos.

BONOS. También llamados instrumentos de renta fija. Cuando inviertes tu dinero en un bono estás financiando a grandes empresas (ente emisor) quienes te devolverán tu inversión en un tiempo determinado pagándote un rendimiento fijo.

Una ventaja que tienen es que la gran mayoría de los bonos son transferibles y tú puedes negociarlos por un valor descontado en un mercado secundario y recuperar tu inversión antes del vencimiento.

CEDES. Inversiones a largo plazo. Convenientes cuando tienes ahorros que no vas a necesitar de forma inmediata. Hay varias opciones en el mercado: BIM (Banco Inmobiliario Mexicano), Bankaool, Banco Base.

INVERSIONES A PLAZO. Hoy en día la mayoría de los bancos ofrecen Inversiones a Plazo generalmente ligadas a tu cuenta de cheques. Dependiendo del plazo de la inversión es el rendimiento que generan. Son bastante seguros y de muy bajo riesgo y los puedes operar fácilmente desde la banca virtual de cualquier institución bancaria.

TIP #7. PUEDES EVITAR LOS IMPUESTOS. Una forma de evitar pagar impuestos es ordenar que se reinvierta tu capital e intereses al vencimiento del plazo, así tus ahorros crecen más rápido y evitas el descuento de los impuestos.

ACCIONES. Las grandes empresas colocan a la venta sus acciones para financiar sus proyectos a través de una oferta pública y con la autorización de la Comisión Nacional Bancaria y de Valores (CNBV). Para invertir en acciones necesitarás los servicios de una Casa de Bolsa inscrita en la Asociación Mexicana de Intermediarios Bursátiles y autorizada por la CNBV. Este es un mercado de riesgo pues tu inversión estará a expensas del desempeño y resultados de la empresa en la que invertiste. Así que si estás decidido, estudia perfectamente bien y asesórate con expertos acerca de la o las empresas en las que deseas invertir.

DIVISAS. Llamado también “Forex”. Como inversionista podrás obtener un beneficio derivado del intercambio de divisas; dado el gran número de operadores y la diversidad de divisas con que opera, es el mercado financiero más grande a nivel mundial. Para operar en este mercado puedes apoyarte en una “plataforma Forex” o los servicios de un bróker en línea. En el mundo existen más de 100 monedas oficiales sin embargo este mercado es encabezado por el dólar, euro y la libra esterlina.

Bien, pues ya estás informado, listo para empezar a ahorrar y dejar de ver las metas patrimoniales como un sueño para convertirlas en verdaderos desafíos.

BONOS. También llamados instrumentos de renta fija. Cuando inviertes tu dinero en un bono estás financiando a grandes empresas (ente emisor) quienes te devolverán tu inversión en un tiempo determinado pagándote un rendimiento fijo.

Una ventaja que tienen es que la gran mayoría de los bonos son transferibles y tú puedes negociarlos por un valor descontado en un mercado secundario y recuperar tu inversión antes del vencimiento.

CEDES. Inversiones a largo plazo. Convenientes cuando tienes ahorros que no vas a necesitar de forma inmediata. Hay varias opciones en el mercado: BIM (Banco Inmobiliario Mexicano), Bankaool, Banco Base.

INVERSIONES A PLAZO. Hoy en día la mayoría de los bancos ofrecen Inversiones a Plazo generalmente ligadas a tu cuenta de cheques. Dependiendo del plazo de la inversión es el rendimiento que generan. Son bastante seguros y de muy bajo riesgo y los puedes operar fácilmente desde la banca virtual de cualquier institución bancaria.

TIP #7. PUEDES EVITAR LOS IMPUESTOS. Una forma de evitar pagar impuestos es ordenar que se reinvierta tu capital e intereses al vencimiento del plazo, así tus ahorros crecen más rápido y evitas el descuento de los impuestos.

ACCIONES. Las grandes empresas colocan a la venta sus acciones para financiar sus proyectos a través de una oferta pública y con la autorización de la Comisión Nacional Bancaria y de Valores (CNBV). Para invertir en acciones necesitarás los servicios de una Casa de Bolsa inscrita en la Asociación Mexicana de Intermediarios Bursátiles y autorizada por la CNBV. Este es un mercado de riesgo pues tu inversión estará a expensas del desempeño y resultados de la empresa en la que invertiste. Así que si estás decidido, estudia perfectamente bien y asesórate con expertos acerca de la o las empresas en las que deseas invertir.

DIVISAS. Llamado también “Forex”. Como inversionista podrás obtener un beneficio derivado del intercambio de divisas; dado el gran número de operadores y la diversidad de divisas con que opera, es el mercado financiero más grande a nivel mundial. Para operar en este mercado puedes apoyarte en una “plataforma Forex” o los servicios de un bróker en línea. En el mundo existen más de 100 monedas oficiales sin embargo este mercado es encabezado por el dólar, euro y la libra esterlina.

Bien, pues ya estás informado, listo para empezar a ahorrar y dejar de ver las metas patrimoniales como un sueño para convertirlas en verdaderos desafíos.