Qué es la consolidación de deudas y cómo hacerla

- blogbancompara

- 2021-11-01

Es una de las frases de moda: consolidación de deudas. ¿Pero qué es exactamente y para qué sirve?

Consolidar es, como lo define el diccionario, “Reunir, volver a juntar algo quebrado ...”. Entonces, en términos de tus finanzas personales, quiere decir reunir toda tu deuda en una sola.

¿Para qué hacerlo?

La consolidación de deuda se hace por una de dos razones. La primera, para bajar los pagos mensuales y ganar liquidez. Esta primera es muy útil si lo que temes es no tener suficiente para pagar el adeudo mensual actual y no quieres afectar tu historial al dejar de pagar.

La segunda, para obtener mejores condiciones de pago. Porque los pagos separados, repartidos en diferentes bancos y en diferentes plazos te generan más costos, que puedes reducir considerablemente al reunir tu deuda en una sola.

De modo que, si no eres “totalero”, o si debes proteger tu liquidez al pagar solamente el mínimo mensual, la consolidación de deuda es el camino que debes seguir.

¿Cómo?

Es muy fácil y puedes consolidar tus deudas de diferentes maneras.

- Consolidación de deudas de tarjeta de crédito

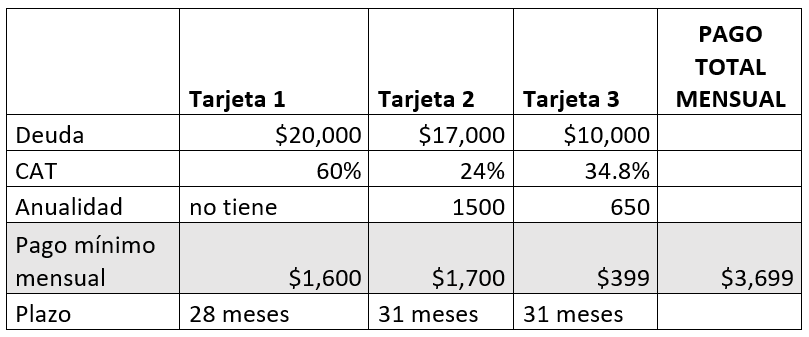

Digamos que tienes 3 tarjetas de crédito. En una debes 20,000, en la segunda 17,000 y en la tercera 10,000.

Cada una tiene tasas de interés y anualidades diferentes. Vamos a simularlo en la siguiente tabla.

Como solo puedes pagar el mínimo, cada mes pagas 3699 pesos, y cada año estarías pagando 46,538 pesos con las anualidades incluidas.

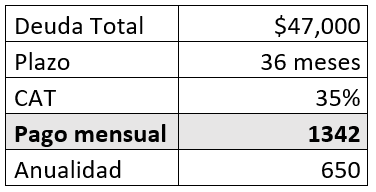

Si decides consolidar estas tres deudas en una sola tarjeta que te ofrezca pagar en un plazo fijo: por ejemplo, tres años y con un interés fijo, tu pago mensual va a disminuir a 1342 y sabes que lo terminarás de pagar en 36 meses. Cada año estarás pagando 16,754 pesos con la anualidad incluida.

*Cálculos basados en calculadora por internet con condiciones simuladas. Los resultados son aproximados. Las condiciones pueden variar dependiendo del banco y de las condiciones de cada tarjeta. El CAT propuesto no incluye IVA.

Quiere decir que al consolidar tus deudas estarás ganando una enorme liquidez mensual y te habrás ahorrado mucho dinero en intereses y anualidades.

Pero, ten cuidado. Para que conserves estos pagos y que tu deuda no aumente debes:

1.Cancelar tus antiguas tarjetas (aunque, para mantener tu buen historial, conserva al menos una, que sea la más antigua o la que tenga mayor cupo),

- hacer tus pagos oportunamente y completos (no hacerlo puede generar cambios en las condiciones que te ofrecieron) y,

3.sobre todo, acostumbrarte a pagar completamente tu tarjeta al hacer nuevos gastos.

Si no haces estas tres cosas, tu deuda seguirá creciendo hasta que llegues de nuevo a un punto en el que debas volver a buscar opciones para refinanciar. Solo recuerda que al refinanciar a más tiempo siempre estarás pagando más intereses, y que es posible que no siempre se te ofrezcan las mismas opciones para consolidar tus deudas. Si el banco lo considera, es posible que no te vuelvan a ofrecer esta opción.

- Consolidación de deudas a través de préstamo personal

Consiste en pedir un préstamo personal por el monto de todas tus deudas (sin incluir crédito hipotecario o de vehículo), pagar todas estas deudas y empezar a pagar menos mensualmente.

Hacerlo te beneficia si quieres tener más liquidez (pagar menos mensualmente) y si quieres obtener mejores condiciones en cuanto a tasas y comisiones.

En este caso, los préstamos personales suelen ofrecer mejores tasas y plazos más largos.

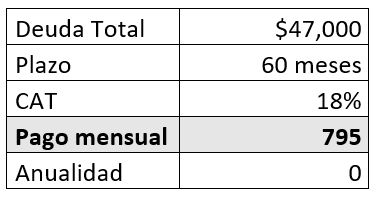

Vamos a tomar el mismo ejemplo anterior, en el que debías 47,000 pesos y pagabas 3,699 pesos mensuales entre todas las tarjetas. Si pidieras un crédito personal para pagarlas todas, a 5 años, estas podrían ser tus nuevas condiciones. Vamos a simularlas en la siguiente tabla.

*Cálculos basados en calculadora por internet con condiciones simuladas. Los resultados son aproximados. Las condiciones pueden variar dependiendo del banco y de las condiciones de cada tarjeta. El CAT propuesto no incluye IVA.

En el caso anterior, estarías pagando tan solo 795 pesos, aproximadamente, lo que hace a esta solución la más adecuada si no quieres dejar de hacer tus pagos, pero necesitas mantener tu liquidez para pagar otros gastos básicos.

De nuevo, esta solución solo funciona y es inteligente si destruyes tus tarjetas de crédito y no las vuelves a utilizar, y si haces tus pagos a tiempo y no generas intereses de mora.

Si decides solicitar un préstamo personal, recuerda que es posible que el banco te cobre alguna comisión de entrada o que te exija tener un monto o un promedio mínimo mensual en tu cuenta.

Ya que uno de los problemas más comunes que ha dejado el 2020 en la población es el de lograr mantener la liquidez mensual, debido a recortes de salarios y bajas ventas, cualquier solución de consolidación es una buena opción para mantener las necesidades básicas y los gastos del día a día cubiertos.

Sobre todo, consolidar tus deudas te ayudará a evitar moras en tus pagos y, por ende, a evitar que se afecte tu historial de crédito. En Crediscore de Bancompara podrás observar el estado de tu puntaje y de tu historial crediticio y recibir consejos para mejorarlo. Si te interesa mantener tu historial en buen estado, abrir una cuenta de Crediscore es tu mejor opción.

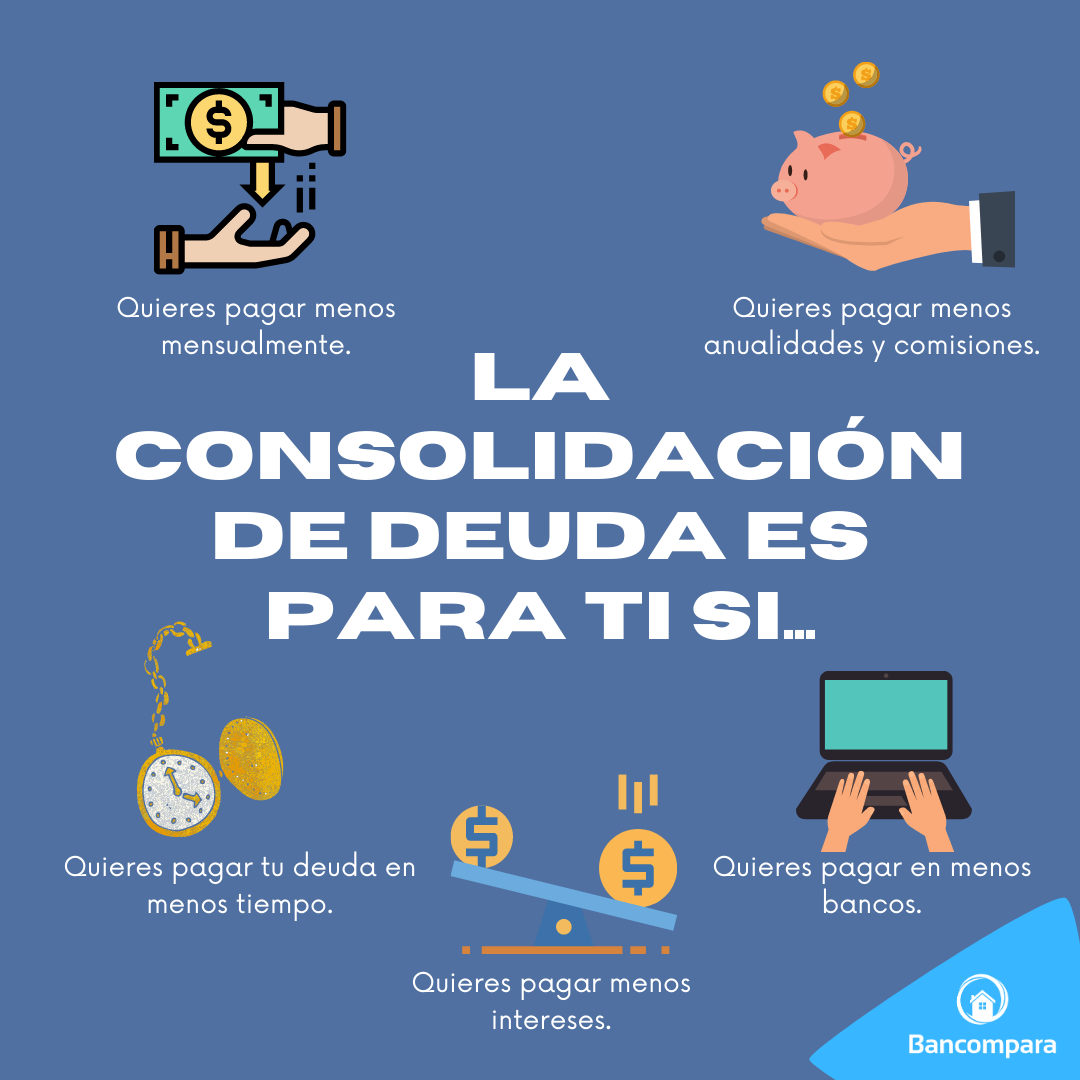

¡Pero no siempre tiene que aumentar el plazo de pago!, la consolidación de deudas también es útil si lo que quieres es pagar en menos años y con menos intereses sin importar el pago mensual, y así lograr pagar menos a lo largo de todo el crédito.

.png)

¿Cómo puedes consolidar?

- Acércate a tu banco y pide una consolidación de deuda, una refinanciación o un rediferido al asesor. A menudo estos trámites se pueden hacer por teléfono. Es posible que redifieran tu deuda en la misma tarjeta de crédito que usas.

- Acepta una de las numerosas ofertas de tarjeta de crédito con compra de deuda que los bancos están ofreciendo hoy en sus páginas de internet, apps y hasta por teléfono. Compra de deuda significa que esta tarjeta que te están ofreciendo tiene la opción de comprar las deudas de tus antiguas tarjetas con mejores condiciones.

- Acércate a tu banco y solicita un préstamo personal. Aclara que el destino será consolidar tus antiguas deudas.

- Acepta una de las ofertas de préstamo para consolidación de deuda que hoy están haciendo los bancos.

¡Te deseamos mucha suerte con el proceso! Ten paciencia, haz cuentas y selecciona la mejor opción para ti. Sobre todo, mantente atento al estado de tu historial cada tres meses y toma medidas para cuidarlo y mejorarlo, pues este estado es un medidor de tu salud financiera y un elemento que mantendrá las puertas de los bancos abiertas para ti.